524 zł za ubezpieczenie OC: czy powinno być aż tak tanio?

2022-07-20 09:11

Kiedy skończy się wojna cenowa w ubezpieczeniach OC? © thanksforbuying - Fotolia.com

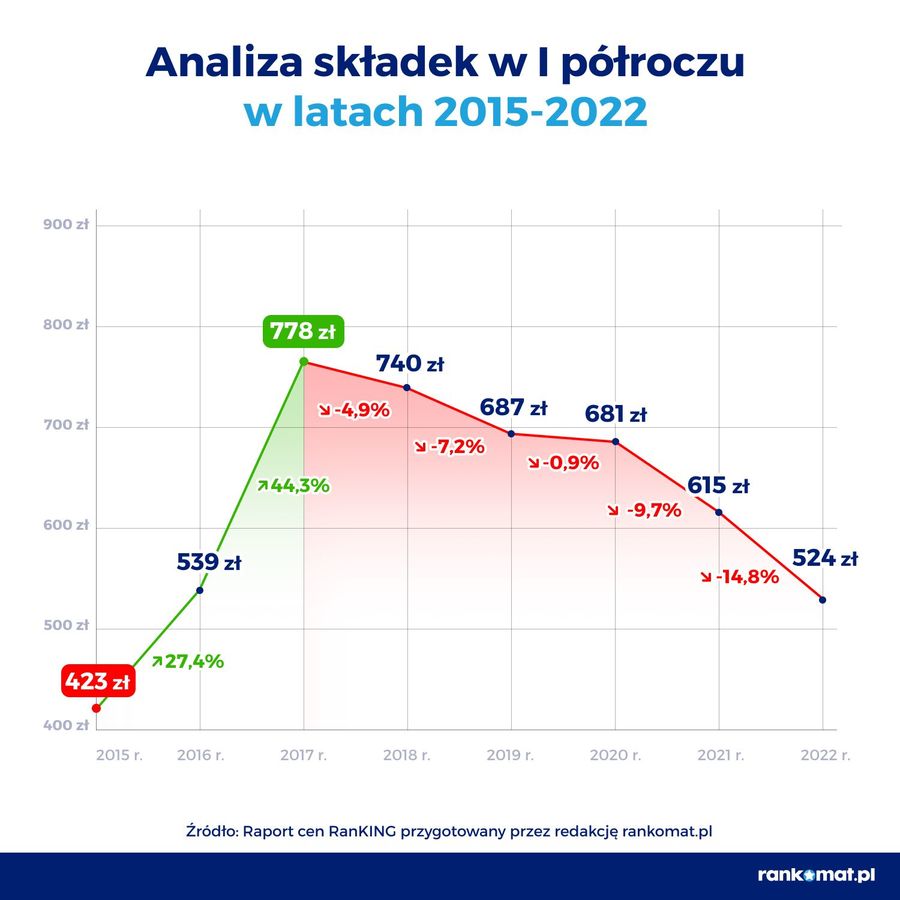

Najnowsze analizy cen ubezpieczenia OC oferowanego polskim kierowcom są dla nich bardzo optymistyczne. Okazuje się bowiem, że ubezpieczyciele dają nam nieco odsapnąć - w I połowie bieżącego roku średnia cena składki OC wyniosła 524 zł, co oznacza, że była o blisko 15% niższa od zanotowanej rok wcześniej i zaledwie o 100 zł wyższa niż 7 lat temu. Czy radość kierowców jest jednak uzasadniona?

Przeczytaj także: Ceny ubezpieczenia OC zaskakują

Z tego tekstu dowiesz się m.in.:

- Jak wygląda analiza składek w I półroczu w latach 2015-2022?

- Jak prezentują się sumy odszkodowania na tle kosztów i składki brutto?

- Czy ubezpieczenie OC powinno być tak tanie?

- Ceny OC mogą poszybować szybciej niż się spodziewamy?

Każde towarzystwo ubezpieczeniowe musi przestrzegać zasad określonych w Ustawie o ubezpieczeniach obowiązkowych i wytycznych Komisji Nadzoru Finansowego. Podstawową zasadą jest tu konieczność ustalania stawek OC ppm na takim poziomie, aby ubezpieczyciel nie dokładał do obsługi OC. W praktyce KNF interweniuje dopiero wtedy, gdy zysk techniczny jednego lub kilku towarzystw spada poniżej określonego, alarmującego poziomu.

Manewry wokół ubezpieczenia OC

Wynik techniczny to jednak tylko jedna strona medalu, gdyż poprzez zarządzanie rezerwami utworzonymi w przeszłości zakłady ubezpieczeniowe mogą częściowo ukrywać fakt, że już dzisiaj koszt ryzyka jest wyższy niż oferowane kierowcom składki.

Według raportu UOKiK sporządzonego po podwyżkach z 2016 r., zanim odnotowano działania nadzoru zmierzające do unormowania sytuacji, ubezpieczyciele przez ponad rok znajdowali się pod kreską.

fot. mat. prasowe

Odszkodowania, koszty i składka brutto

Pomarańczowa pionowa linia na powyższym wykresie wskazuje, kiedy składka przypisana brutto (czyli składka należna ubezpieczycielom) zrównała się z kosztami obsługi OC ppm

Pomarańczowa pionowa linia na powyższym wykresie wskazuje, kiedy składka przypisana brutto (czyli składka należna ubezpieczycielom) zrównała się z kosztami obsługi OC ppm. To wtedy towarzystwa przestały zarabiać na obowiązkowym ubezpieczeniu komunikacyjnym. Miało to miejsce na początku 2014 r., a już na jego końcu ubezpieczyciele zaczęli dopłacać do kosztów prowadzenia swojego biznesu. Obszar zaznaczony na szaro wskazuje okres, w którym składka przypisana brutto była niższa niż wypłaty odszkodowań i koszty.

Pionowa czerwona linia oznacza z kolei moment, w którym KNF przekazał zakładom ubezpieczeń swoje stanowisko w sprawie adekwatności składek w ubezpieczeniach komunikacyjnych. Tym samym przez 1,5 roku towarzystwa prowadziły niedochodową działalność w sektorze obowiązkowych ubezpieczeń komunikacyjnych.

Uwagi KNF dotyczyły m.in.:

- obowiązku wypłaty odszkodowania w takiej wysokości, aby pozwalało ono na przywrócenie przedmiotu ubezpieczenia do stanu sprzed wystąpienia szkody,

- zapewnienia obowiązkowego auta zastępczego z polisy OC ppm sprawcy na okres naprawy,

- doprecyzowania zasad używania nowych i oryginalnych części do naprawy poszkodowanego samochodu.

- zaktualizowania polityki cenowej w OC ppm w taki sposób, żeby składka przypisana za OC była adekwatna do ryzyka i kosztów.

Dopiero po wydanym stanowisku KNF można było zauważyć wzrost wpływów ze składki OC, która osiągnęła bezpieczny poziom w drugim kwartale 2016 r.

Czy OC powinno być tak tanie?

Zgodnie z prawidłami ekonomii, jeśli koszty produkcji rosną, to cena produktu też powinna rosnąć. A nie da się ukryć, że koszty obsługi obowiązkowego ubezpieczenia OC ppm w Polsce w ciągu ostatnich kilku lat urosły w sposób znaczący.

Wzrost cen aut. Według danych IBRM Samar katalogowa cena samochodów nowych w 2022 r. wzrosła o 14%. Jeśli dodać do tego inflację i wzrost stóp procentowych, można założyć, że łączna cena pojazdów wzrosła o 24%.

Wzrost wynagrodzeń. Przeciętne wynagrodzenie w sektorze przedsiębiorstw w 2019 r. wynosiło 5167,98 zł. W 2021 r. było to 5889,84 zł, a według danych za I kwartał 2022 r. jest to już 6235,22 zł. To wzrost o 20,6% względem 2019 r. Tymczasem wynagrodzenia wszystkich osób zaangażowanych w proces likwidacji szkody są jedną z istotnych składowych kosztów obsługi OC ppm. Nie od dziś wiadomo też, że, by zgłosisz szkodę, kierowca musi odczekać swoje na infolinii. Wiązać się to może z niewystarczającą obsadą zespołów call center.

Dodajmy do tego podwyżki cen paliw, gazu, prądu, przerwane łańcuchy dostaw w przemyśle motoryzacyjnym i inflację. To przekłada się na wyższe koszty warsztatów naprawczych - czy to prywatnych, czy też autoryzowanych. Od 2019 do 2021 r. średni koszt naprawy pojazdu wzrósł

o prawie 20%.

Jednocześnie, według Polskiej Izby Ubezpieczeń, rośnie popularność napraw bezgotówkowych, w ASO, spowodowanych wypadkami komunikacyjnymi. Poszkodowani coraz częściej decydują się na naprawę w warsztacie, rezygnując z wariantu kosztorysowego. Wolą naprawiony samochód niż gotówkę.

Wszystko to, nawet po uwzględnieniu spadku częstotliwości szkód w okresie pandemii, składa się na znaczący wzrost kosztów likwidacji szkód komunikacyjnych.

Średnia wartości szkody w OC ppm, według danych PIU, w 2019 r. wynosiła 7395 zł. W pierwszym kwartale 2022 r. było to już 8484 zł, co oznacza skok o 14,7 %. Zdaniem Izby, to właśnie dynamiczny wzrost średniej wartości szkody przy spadających cenach OC ppm odpowiada w największym stopniu za kryzysowe sytuacje na rynku ubezpieczeń komunikacyjnych. Tymczasem od 2017 r. ceny OC regularnie spadają.

fot. mat. prasowe

Analiza składek w I półroczu w latach 2015-2022

Bieżące składki są tylko o 100 zł wyższe od tych sprzed 7 laty

Rolą porównywarki ubezpieczeń jest transparentne przedstawienie ofert klientowi. Zarówno pod względem cenowym, jak i zakresu oraz jakości produktu. Dlatego, z naszego punktu widzenia, niezwykle istotne jest, aby na rynku były dostępne ubezpieczenia pozwalające konsumentom sprawnie naprawić pojazd oraz by cały proces likwidacji szkody przebiegał bez zbędnych trudności - zwraca uwagę Tomasz Masajło, prezes zarządu rankomat.pl.

Tańsze OC ppm kosztem warsztatów?

Wiemy już, że poszkodowani coraz częściej decydują się na naprawę w warsztacie zamiast wariantu kosztorysowego. Skutkiem tego uwaga towarzystw ubezpieczeniowych zwróciła się właśnie w stronę warsztatów.

Coraz częściej słyszy się w mediach o sporze ubezpieczycieli z serwisami samochodowymi. Firmy ubezpieczeniowe weryfikują, czy też kwestionują kosztorysy przychodzące z warsztatów oraz starają się narzucić własne stawki za roboczogodzinę, które, zdaniem przedstawicieli warsztatów naprawczych, są nieadekwatne do realnych kosztów. Stawia to serwisy przed wyborem - stracić dużego klienta czy ryzykować naprawę po kosztach, a czasami nawet poniżej stawki rynkowej.

Z tego powodu z jednej strony mamy dziś warsztaty samochodowe alarmujące, że ubezpieczyciele zaniżają stawki. Z drugiej zaś ubezpieczycieli argumentujących, że to właśnie warsztaty zawyżają swoje wyceny. W okolicznościach drożejącej robocizny, wzrostu cen części oraz usług takich jak elektryczność czy gaz, a także niższych stawek za roboczogodzinę oferowanych warsztatom przez ubezpieczycieli, trudno spodziewać się, żeby w tej sytuacji nie ucierpiała jakość obsługi klienta i wykonanych napraw.

Z podobnymi napięciami mamy do czynienia w przypadku rynku wynajmu aut zastępczych. Czego potwierdzeniem jest wszczęcie przez UOKiK postępowania wyjaśniającego dotyczącego czterech towarzystw ubezpieczeniowych - Allianz, Compensa, Link4 i Generali - które mogły dopuszczać się naruszeń w kwestii zwrotu kosztów wynajmu aut zastępczych.

Krytyczny raport Deloitte przygotowany dla PIU

Optymalizacja kosztów nie pomaga. “Dziennik Gazeta Prawna” dotarł niedawno do raportu Deloitte, jednej z największych firm audytorskich na świecie, przygotowanego dla Polskiej Izby Ubezpieczeń. Wynika z niego, że pandemia uratowała branżę ubezpieczeniową przed poważnymi problemami finansowymi. Gdyby nie wirus i mniejszy ruch na drogach, wynik techniczny sektora ubezpieczeń znalazłby się 1,6 mld pod kreską. Według Deloitte, w 2024 r. ta strata może wynieść 3,4 mld zł, czyli tyle, ile wynosił zysk całej branży ubezpieczeniowej w latach 2017 - 2022.

Czy OC ppm służy firmom do pozyskania klienta? Pierwsza reakcja KNF

Konkurencja na rynku jest zawsze pożądana, ale nie powinna odbywać się poprzez zaniżanie cen. Dlatego wątpliwości budzi to, że składki tak bardzo spadły w ostatnich latach, przy rosnących kosztach naprawy i spodziewanych dalszych wzrostach kosztów wynikających

z bieżącej sytuacji gospodarczej - sygnalizował ostatnio Krystian Wiercioch, wiceprzewodniczący KNF w wywiadzie dla businessinsider.pl.

Ubezpieczyciele nie powinni obniżać cen ubezpieczenia OC posiadaczy pojazdów, lecz raczej je podnieść, tak aby były one wystarczające na pokrycie kosztów odszkodowań na podstawie przyszłych cen, czyli wyższych niż dzisiaj - zwracał uwagę Wiercioch.

Czy mamy więc już teraz do czynienia z sytuacją, w której firmy ubezpieczeniowe dokładają nawet kilkaset złotych, tylko po to, żeby przyciągnąć klienta, a potem zaproponować mu np. ubezpieczenie domu lub zarobić na nim dopiero, gdy ceny OC ppm wzrosną? Tego typu działanie stałoby w sprzeczności z prawem ubezpieczeniowym oraz wytycznymi KNF, która nakazuje, żeby ubezpieczyciele realistycznie wyceniali ryzyko i proponowali klientowi składkę OC ppm pozwalającą pokryć jego koszty.

Ucierpią klienci?

Jak zwykle w tego typu sytuacjach stratny okazać się może przede wszystkim przeciętny Kowalski. Jakość obsługi klienta i procesu likwidacji szkody może pozostawiać wiele do życzenia, a nierealistyczna wycena ryzyka w połączeniu z czynnikami ekonomicznymi może sprawić, że wzrost oferowanych cen OC ppm będzie niezwykle gwałtowny i trudny do wytłumaczenia.

Stąd też coraz częściej pojawiające się głosy, że towarzystwa ubezpieczeniowe powinny stopniowo podnosić składki OC ppm, aby ich wysokość trwale znajdowała się na bezpiecznym poziomie i była związana z zachodzącymi w gospodarce zjawiskami. Dzięki temu ich wartość będzie łatwiejsza do zrozumienia dla większej grupy kierowców.

W roku 2022 wypłaty odszkodowań z OC ppm wzrosną

W opublikowanym po I kwartale 2022 r. Biuletynie Informacyjnym Ośrodka Informacji UFG możemy przeczytać, że wypłaty z ubezpieczeń komunikacyjnych wyniosły 3,54 mld zł. To o ok. 240 mln zł więcej niż w analogicznym okresie zeszłego roku. W tym 2,0448 mld to wypłaty z OC ppm. To o 150 milionów złotych więcej niż w I kwartale 2021 r.

Jeżeli tendencja się utrzyma, w tym roku ubezpieczyciele wypłacą o 600 milionów złotych odszkodowań z OC ppm komunikacyjnego więcej niż przed rokiem.

Zmiany obrazuje poniższy wykres. Widać na nim wyraźnie, że od 2014 r. stale rośnie wysokość wypłat nieosobowych (za szkody w majątku) z OC ppm. Szkody osobowe (uszczerbek na zdrowiu) pozostają na względnie równym poziomie, ale łączna suma wypłat rośnie.

fot. mat. prasowe

Wzrost wypłat odzkodowań z OC ppm

Od 2014 r. stale rośnie wysokość wypłat nieosobowych (za szkody w majątku) z OC ppm

Jednocześnie częstość szkód w ubezpieczeniu OC ppm komunikacyjnym spadła - na każdych 100 polis z trzech jest wypłacane odszkodowanie. Przed rokiem częstość szkód wynosiła 0,36, a więc była o 0,06 wyższa. Wynika z tego, że aktualnie szkód jest nieco mniej, ale ich łączny koszt jest wyższy. Tym samym choć ubezpieczyciele rzadziej wypłacają odszkodowania, to sumarycznie płacą za nie więcej niż przed rokiem.

Ceny OC mogą poszybować szybciej niż się spodziewamy

Koszty obsługi polis OC ppm rosną, jednak wpływy z OC ppm za nimi nie nadążają. Ubezpieczyciele walczą z warsztatami o każdą złotówkę i starają się ograniczać koszty wewnętrzne, co wpływa na jakość napraw i procesu likwidacji szkód. Gdyby nie pandemia, firmy ubezpieczeniowe byłyby już dzisiaj 1,6 mld zł pod kreską, a jeśli sytuacja się nie zmieni, już wkrótce deficyt w kasach zakładów ubezpieczeń może sięgnąć 3,4 mld zł. To groźna sytuacja dla całego polskiego rynku ubezpieczeniowego. W łagodnym scenariuszu może skutkować nagłymi podwyżkami, jak w 2016 r., a w najgorszym razie – bankructwem któregoś ubezpieczyciela.

Glosariusz:

OC ppm – Ubezpieczenie odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych.

Wynik techniczny – w dużym uproszczeniu jest to różnica między przychodami zakładu ubezpieczeń a kosztami z uwzględnieniem rezerw techniczno-ubezpieczeniowych, czyli rezerw na poczet przyszłych zobowiązań. Zakłady ubezpieczeniowe mogą poprawić wynik techniczny, obniżając rezerwy.

Częstotliwość szkód - Liczba szkód zgłoszonych (z wyłączeniem szkód bezzasadnych) podzielona przez liczbę ubezpieczonych lub liczbę polis.

Składka przypisana brutto - Kwoty składek brutto należne z tytułu zawartych w okresie sprawozdawczym umów ubezpieczenia, niezależnie od tego, czy kwoty te opłacono. Składka przypisana netto to składka przypisana zakładu ubezpieczeń pomniejszona o koszt obsługi ubezpieczeń.

Wariant kosztorysowy (gotówkowy) naprawy – po szkodzie ubezpieczyciel szacuje wartość szkody oraz kwotę, która pozwoli na doprowadzenie uszkodzonego mienia do stanu sprzed szkody. Następnie poszkodowany otrzymuje gotówkę, którą powinien przeznaczyć na naprawę.

Wariant warsztatowy (bezgotówkowy) naprawy – po szkodzie poszkodowany wybiera naprawę

w warsztacie samochodowym, który bazując na swojej wiedzy i doświadczeniu, doprowadza pojazd do stanu sprzed szkody, a następnie wysyła wycenę ubezpieczycielowi sprawcy. Poszkodowany nie otrzymuje gotówki.

Przeczytaj także:

Ceny OC w II 2025 najwyższe w Gdańsku

Ceny OC w II 2025 najwyższe w Gdańsku

Ceny OC w II 2025 najwyższe w Gdańsku

Ceny OC w II 2025 najwyższe w Gdańsku

oprac. : eGospodarka.pl

Więcej na ten temat:

ceny OC, OC, ubezpieczenie samochodu, ubezpieczenie OC, składki OC, ubezpieczenia komunikacyjne, wyniki ubezpieczycieli, likwidacja szkód

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}

{kind=link}

{kind=link}