Spowodowałeś wypadek drogowy? Musisz liczyć się ze wzrostem rocznej składki na OC. Jakiego rzędu podwyżki należy oczekiwać? Wszystko zależy od ubezpieczyciela. Analiza praktyk stosowanych przez towarzystwa ubezpieczeniowe dowodzi jednak, że w niektórych przypadkach kierowca ze szkodą zapłaci nawet dwa razy więcej niż jego bezszkodowy kolega.

Przeczytaj także: 5 rzeczy, którymi zaskoczy cię polisa OC

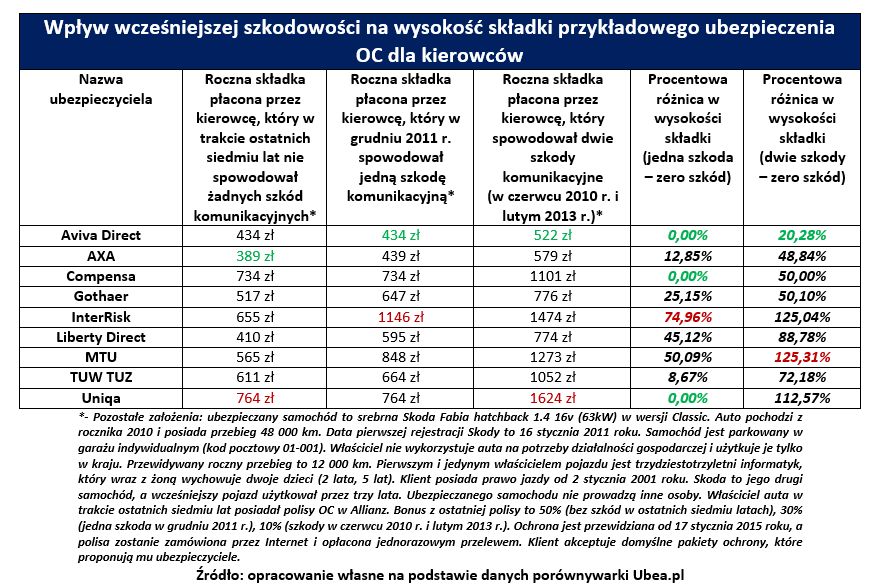

Jedna szkoda może podnieść składkę nawet o trzy czwarte …

W poniższej tabeli zaprezentowano zależności występujące pomiędzy liczbą szkód spowodowanych przez kierującego a kosztem obowiązkowego ubezpieczenia OC. Wyliczenia dotyczyły przykładowego właściciela czteroletniej Skody Fabii (patrz dokładne założenia pod tabelą). Poszczególne warianty analizy różnią się jedynie ilością wcześniejszych szkód. Na podstawie danych z porównywarki Ubea.pl obliczono składki dla przykładowego kierowcy zakładając, że:

- Wariant pierwszy: w ostatnich siedmiu latach właściciel auta nie spowodował żadnego wypadku (szkody komunikacyjnej)

- Wariant drugi: właściciel auta spowodował jeden wypadek (w grudniu 2011 r.)

- Wariant trzeci: właściciel auta spowodował dwa wypadki (w czerwcu 2010 r. i lutym 2013 r.)

Nina Kuczyńska z porównywarki Ubea.pl zwraca uwagę, że trzej ubezpieczyciele (Aviva Direct, Compensa oraz Uniqa) dla założeń z wariantu pierwszego i drugiego proponują taką samą składkę. W pozostałych przypadkach różnica kosztu ubezpieczenia wynosi od 8,67% do 74,96%.Najmniej wyrozumiałe dla sprawcy wypadku z 2011 r. są firmy MTU oraz InterRisk (patrz poniżej).

fot. mat. prasowe

Wpływ wcześniejszej szkodowości na wysokość składki OC

W niektórych przypadkach wcześniejsza szkodowość dwukrotnie zwiększa wysokość składki OC.

Po uwzględnieniu ostatniego wariantu okazuje się, że kierowca, który spowodował wypadki w 2010 r. i 2013 r. musi dopłacić nawet 125%. Taką sankcję dla nieostrożnego klienta przewidziały dwa towarzystwa - InterRisk oraz MTU.

„Wyjątkowo wyrozumiała dla sprawcy dwóch wypadków jest firma Aviva. W przypadku tego ubezpieczyciela różnica składki pomiędzy wariantem pierwszym i trzecim wynosi 20%” – zauważa Nina Kuczyńska.

Warto sprawdzić system zniżek u wybranego ubezpieczyciela

Wyniki zaprezentowane w powyższej tabeli dotyczą tylko przykładowego kierowcy. Po zmianie historii ubezpieczenia okazuje się, że zależności pomiędzy liczbą szkód i wysokością składki są nieco inne. Dlatego odpowiedź na pytanie, która firma jest najbardziej restrykcyjna dla sprawcy wypadku, każdorazowo wymaga użycia wiarygodnej porównywarki.

Kierowcy powinni pamiętać, że stosunek ubezpieczycieli do wcześniejszych szkód wynika z przyjętego systemu obniżek (bonusów) i podwyżek składki (tzw. malusów). Od 2003 r. firmy ubezpieczeniowe w ramach obowiązkowych polis OC nie stosują już jednolitych reguł ustalania podwyżek i obniżek. Kilku ubezpieczycieli (np. Allianz, ERGO Hestia i PZU) w Internecie opublikowało zestawienia, na podstawie których każdy kierowca może obliczyć swój bonus lub malus.

„Klienci pozostałych firm muszą samodzielnie zapytać ubezpieczyciela o zasady ustalania podwyżek i obniżek składki. Dzięki znajomości tych reguł można sprawdzić, jak wypadek wpłynie na koszt wybranej polisy OC” – podsumowuje Nina Kuczyńska z porównywarki ubezpieczeń Ubea.pl.

Przeczytaj także:

Wyższe ceny OC stały się faktem

Wyższe ceny OC stały się faktem

Wyższe ceny OC stały się faktem

Wyższe ceny OC stały się faktem

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}