Franszyza integralna w AC: jakie stawki?

2014-10-30 11:19

Nie wszyscy posiadacze Autocasco zdają sobie sprawę, że ich polisa przewiduje minimalny zakres odpowiedzialności ubezpieczyciela. Ta kwestia ma duże znaczenie, jeśli szacunkowa wartość szkody nie przekracza 500 zł – 700 zł. Klasycznym przykładem jest uszkodzenie lusterka wstecznego przez nieznanego sprawcę. W opisywanej sytuacji posiadacz polisy AC może być zmuszony do samodzielnego pokrycia kosztów naprawy. Dla osób, które wcześniej sprawdziły warunki swojego ubezpieczenia Autocasco, takie rozstrzygnięcie nie stanowi przykrej niespodzianki.

Przeczytaj także: Czy ubezpieczenie AC obejmuje kradzież części samochodowych?

Franszyza integralna zwykle nie jest wyższa od 500 zł

Ograniczenie minimalnej wysokości odszkodowania (tzw. franszyza integralna) jest standardowym elementem polis Autocasco. Ubezpieczyciele stosują wspomniane rozwiązanie ze względu na spore koszty operacyjne, które byłyby związane z likwidacją dużej liczby drobnych szkód. Nina Kuczyńska z porównywarki ubezpieczeń Ubea zwraca uwagę, że powszechna rezygnacja z franszyz integralnych w dłuższej perspektywie skutkowałaby wzrostem składek płaconych przez wszystkich posiadaczy AC. Minimalne limity odpowiedzialności ubezpieczyciela chronią również klientów przed łatwą utratą zniżki za bezszkodowość.

Zasady działania franszyzy integralnej są dość proste. Szkoda, której wartość nie przekracza limitu ustalonego przez ubezpieczyciela, w całości musi zostać pokryta przez klienta. Przykładowy zakład ubezpieczeń nie zapłaci za uszkodzenie lusterka wstecznego, jeśli naprawa kosztuje 450 zł, a franszyza integralna wynosi 500 zł. Trzeba nadmienić, że ten sam klient otrzymałby całość należnego odszkodowania po zgłoszeniu szkody, która została wyceniona na 550 zł. Jak widać, w przypadku franszyzy integralnej szacunek kosztów naprawy ma kluczowe znaczenie - mówi Nina Kuczyńska z Ubea.

fot. kasto - Fotolia.com

Odszkodowanie za uszkodzone lusterko wsteczne?

Zakład ubezpieczeń nie zapłaci za uszkodzenie lusterka wstecznego, jeśli naprawa kosztuje 450 zł, a franszyza integralna wynosi 500 zł.

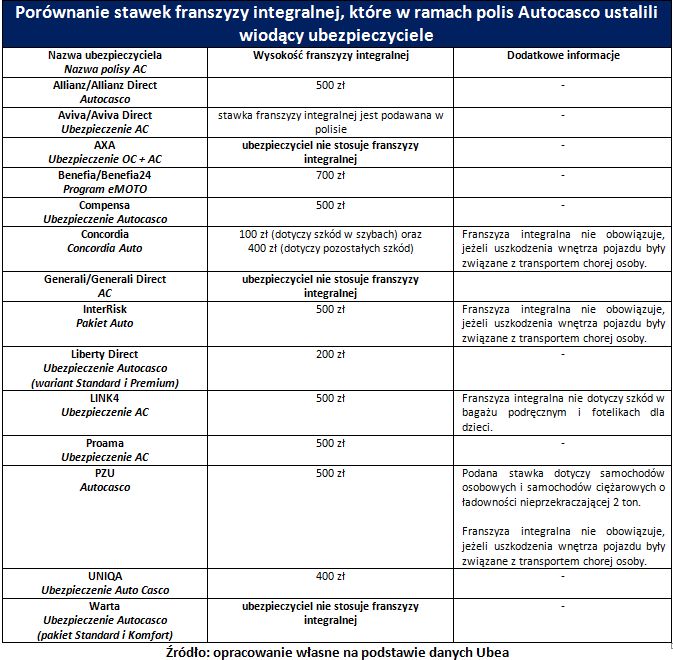

Po przeanalizowaniu rynkowej oferty polis AC okazuje się, że przykładowa stawka franszyzy integralnej (500 zł) jest często stosowana. Właśnie taki minimalny limit swojej odpowiedzialności ustaliło sześciu wiodących ubezpieczycieli. Tylko jedna z uwzględnionych firm (Benefia) przewidziała nieco wyższą stawkę franszyzy integralnej. Trzeba również zwrócić uwagę, że trzy analizowane zakłady ubezpieczeniowe w ramach polisy AC zrezygnowały z określenia minimalnej wartości szkody (patrz poniższa tabela). Firmy AXA, Generali oraz Warta w ramach Autocasco pokrywają nawet niewielkie koszty napraw.

fot. mat. prasowe

Franszyzna integralna - porównanie stawek

Firmy AXA, Generali oraz Warta nie stosują franszyzy integralnej

Udział własny może być bardziej kosztowny…

Franszyza integralna dość często jest mylona z udziałem własnym (zwanym też franszyzą redukcyjną). Zastosowanie udziału własnego sprawia, że klient musi samodzielnie pokryć ustaloną część każdej szkody (np. 5%). Firmy ubezpieczeniowe dzięki wprowadzeniu takiej partycypacji w kosztach chcą skłonić klientów do większej dbałości o pojazd.

Nina Kuczyńska z porównywarki Ubea wyjaśnia, że franszyza redukcyjna jest określana w formie kwotowej, procentowej lub kwotowo–procentowej (np. 10%, nie mniej niż 500 zł). Kierowcy, którzy w razie potrzeby chcą uzyskać odszkodowanie pokrywające całość szkody, powinni zainteresować się możliwością wykupienia franszyzy redukcyjnej. Takie rozwiązanie nieuchronnie podnosi składkę polisy Autocasco. Koszt związany z wykupem zależy między innymi od tego, jaki poziom standardowego udziału własnego przewidział ubezpieczyciel. Całkowite lub częściowe wykupienie franszyzy redukcyjnej to popularna opcja. Proponują ją niemal wszystkie zakłady ubezpieczeniowe. W przypadku franszyzy integralnej sytuacja przedstawia się zupełnie inaczej. Trzeba zdawać sobie sprawę, że firma oferująca polisę AC, która ustaliła minimalną wartość szkody, nie będzie chciała obniżyć tej kwoty.

Andrzej Prajsnar,

Przeczytaj także:

Szkoda parkingowa - prawdziwy postrach kierowców?

Szkoda parkingowa - prawdziwy postrach kierowców?

Szkoda parkingowa - prawdziwy postrach kierowców?

Szkoda parkingowa - prawdziwy postrach kierowców?

oprac. : eGospodarka.pl

Więcej na ten temat:

Autocasco, ubezpieczenie AC, franszyza integralna, ubezpieczenia, franszyza redukcyjna

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}

{kind=link}